투자를 시작하려고 하면 가장 먼저 막히는 부분이 있습니다.

ISA, 연금저축, IRP, 최근에 출시한 RIA까지.

종류는 많지만 정작 중요한 질문은 하나입니다.

지금 나는 어떤 계좌부터 시작해야 할까?

결론부터 말하면 절세계좌는 순서대로 접근해야 효과가 가장 커집니다.

이글에서는 2026년 기준으로

ISA, 연금저축, IRP, RIA 를 어떤 순서로 활용해야 하는지

핵심만 정리합니다.

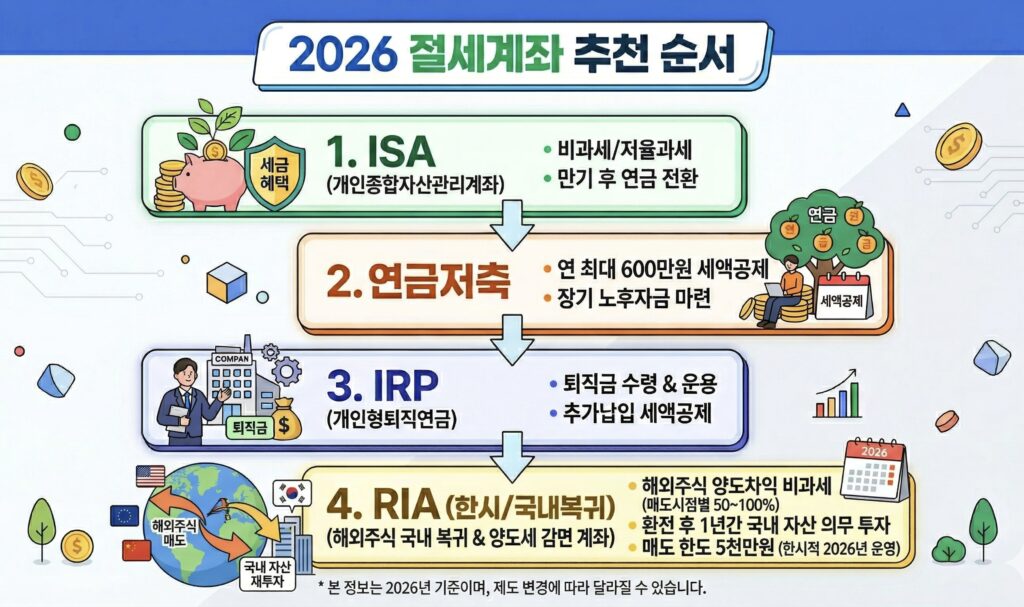

절세계좌 순서(결론)

절세계좌는 다음 순서로 접근하는 것이 일반적으로 유리합니다.

- ISA

- 연금저축

- IRP

- RIA (조건부 활용)

이 순서는 세금 구조와 활용도를 기준으로 한 전략입니다.

ISA 계좌 (가장 먼저 해야 하는 이유)

ISA는 절세계좌의 시작점입니다.

- 비과세 + 저율 과세 구조

- 손익통산 가능

- 투자 자유도 높음

특히 손익통산은 수익과 손실을 합산해 과세하기 때문에

실제 세금 부담을 줄이는 데 효과적입니다.

연금저축 (세액공제 시작)

연금저축은 세액공제를 받을 수 있는 계좌입니다.

- 세액공제 혜택

- 장기 투자에 적합

- 노후 자금 준비 가능

다만 중도 인출 시 세금이 발생할 수 있기 때문에

장기 관점에서 접근하는 것이 중요합니다.

IRP (추가 절세 전략)

IRP는 연금저축과 함께 활용하는 계좌입니다.

- 추가 세액공제 가능

- 공제 한도 확대

- 퇴직금 운용 가능

다만 투자 제한과 인출 조건이 존재합니다.

RIA (조건부 전략 계좌)

RIA는 특정 조건에서만 활용하는 계좌입니다.

- 해외주식 매도 시 세금 감면

- 기간 한정 혜택

- 국내 투자 조건 필요

모든 투자자에게 필요한 계좌는 아닙니다.

| 계좌 | 역할 |

| ISA | 투자 + 절세 |

| 연금저축 | 세액공제 |

| IRP | 추가 절세 |

| RIA | 조건부 감면 |

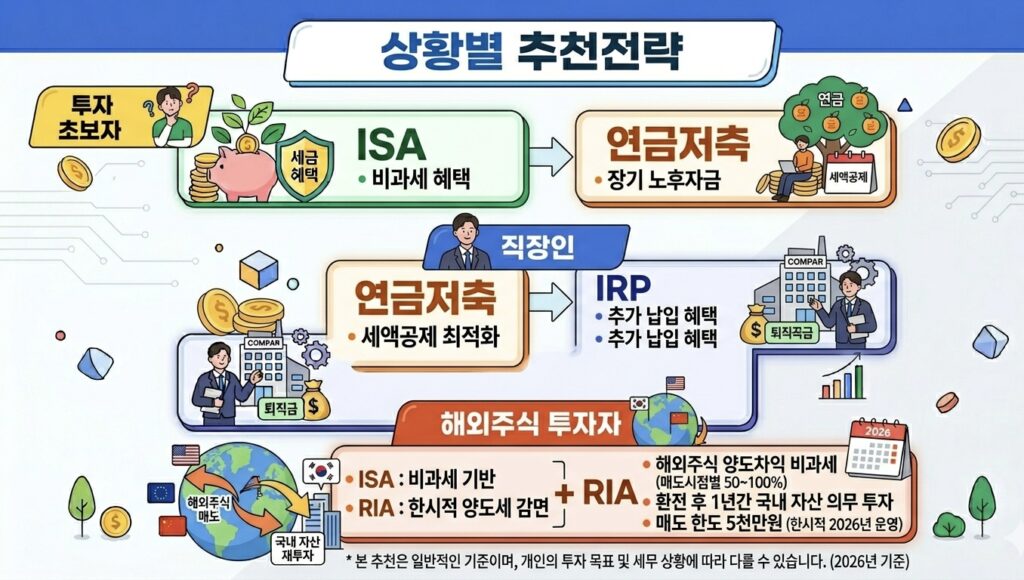

상황별 추천 전략

투자 초보자

ISA → 연금저축 순서 추천

투자 경험을 쌓으면서 절세를 시작하는 전략입니다.

직장인 (세금 환급 목적)

연금저축 → IRP 순서

세액공제를 최대한 활용하는 전략입니다.

해외 주식 투자자

연금저축 → IRP 순서

세액공제를 최대한 활용하는 전략입니다.

절세계좌 활용 시 주의사항

- 계좌별 목적이 다릅니다

- 세제 조건이 각각 다릅니다

- 중도 인출 시 불이익이 존재합니다

절세계좌는 많이 만드는 것이 아니라

목적에 맞게 사용하는 것이 중요합니다.

핵심정리

- ISA: 투자 + 절세 시작

- 연금저축: 세액공제

- IRP: 추가 절세

- RIA: 조건부 활용

절세계좌는 순서가 가장 중요합니다.

마무리

절세계좌는 단순한 절세 수단이 아니라

투자 전략의 일부입니다.

자신의 상황에 맞는 계좌를 선택하고

단계적으로 활용하는 것이 가장 중요합니다.